Registrierkassenpflicht 2027

Am 01.01.2027 kommt die Pflicht für Gastronomie, Einzelhandel und co eine Kasse zu führen!

Letzte Aktualisierung dieses Artikels: 08.06.2026

Um YouTube anzeigen zu können, müssen Anfragen an Google gesendet und durch Cookies in Ihrem Browser gespeichert werden.

Registrierkassenpflicht 2027: Wer über 100.000 € Gesamtumsatz eine Kasse braucht

Ab dem 01.01.2027 kommt in Deutschland die Registrierkassenpflicht für Betriebe mit mehr als 100.000 € Gesamtumsatz. Betroffene Unternehmen müssen ein elektronisches Aufzeichnungssystem einsetzen, das die steuerlichen Anforderungen erfüllt – insbesondere TSE, GoBD, DSFinV-K und eine ordnungsgemäße Erfassung von Bar- und Kartenzahlungen.

Wer bisher mit offener Ladenkasse arbeitet, sollte jetzt prüfen, ob der Betrieb betroffen ist und welches Kassensystem rechtzeitig einsatzbereit sein muss. Auch Betriebe mit vorhandener Kasse sollten kontrollieren, ob ihr System langfristig gesetzeskonform bleibt.

Hinweis zum aktuellen Stand: Die Kassenpflicht befindet sich noch im Gesetzgebungsverfahren. Die folgenden Informationen orientieren sich am aktuellen Stand der geplanten Regelung und werden fortlaufend aktualisiert, sobald neue Vorgaben veröffentlicht werden.

✔️ Kassenpflicht ab 01.01.2027

✔️ für Betriebe mit mehr als 100.000 € Gesamtumsatz

✔️ Barzahlungen und Kartenzahlungen betroffen

✔️ offene Ladenkasse für betroffene Betriebe nicht mehr ausreichend

✔️ elektronische Kasse muss TSE, GoBD und DSFinV-K unterstützen

Die wichtigste Antwort zuerst

Ab dem 01.01.2027 müssen Betriebe mit mehr als 100.000 € Gesamtumsatz eine elektronische Kasse verwenden. Entscheidend ist nicht nur der Barumsatz, sondern der Gesamtumsatz im Kalenderjahr.

Die Pflicht betrifft vor allem Betriebe mit direktem Kundenkontakt und täglichen Zahlungen: Gastronomie, Einzelhandel, Bäckereien, Metzgereien, Friseure, Kosmetikstudios, Imbisse, Kioske, Foodtrucks, Hofläden, Marktstände, Dienstleister, Freiberufler mit Kundenumsätzen und viele weitere Unternehmen.

Wichtig: Auch Zahlungen mit Debitkarte und Kreditkarte müssen bei kassenpflichtigen Betrieben über das elektronische Aufzeichnungssystem erfasst werden. Zahlungen per Überweisung oder Lastschrift, die direkt über ein Bankkonto abgewickelt werden, sind davon zu unterscheiden.

✔️ entscheidend ist der Gesamtumsatz im Kalenderjahr

✔️ die Grenze liegt bei mehr als 100.000 €

✔️ betroffen sind Barzahlungen, Debitkarten und Kreditkarten

✔️ Kartenzahlungen müssen sauber dem Kassiervorgang zugeordnet werden

✔️ Überweisungen und Lastschriften sind gesondert zu betrachten

Inhaltsverzeichnis

- Online-Check: Ist Ihr Betrieb betroffen?

- Was ist die Registrierkassenpflicht 2027?

- Wer ist von der Kassenpflicht betroffen?

- Was bedeutet mehr als 100.000 € Gesamtumsatz?

- Ab wann gilt die Registrierkassenpflicht?

- Welche Zahlungen müssen über die Kasse erfasst werden?

- Ist die offene Ladenkasse ab 2027 noch erlaubt?

- Welche Anforderungen muss eine elektronische Kasse erfüllen?

- Was gilt heute schon für elektronische Kassensysteme?

- Was ändert sich bei Kassenbons und digitalen Belegen?

- Welche Branchen sind besonders betroffen?

- Wie bereiten Sie Ihren Betrieb richtig vor?

- Mit POSSUM auf die Kassenpflicht 2027 vorbereitet sein

- Häufige Fragen zur Registrierkassenpflicht 2027

- Quellen und aktueller Stand

Um YouTube anzeigen zu können, müssen Anfragen an Google gesendet und durch Cookies in Ihrem Browser gespeichert werden.

1. Online-Check: Ist Ihr Betrieb betroffen?

Registrierkassenpflicht 2027 Online-Check

Registrierkassenpflicht 2027 Online-Check

Mit dem Online-Check erhalten Sie eine erste Einschätzung, ob Ihr Betrieb von der Registrierkassenpflicht 2027 betroffen ist. Entscheidend sind vor allem Gesamtumsatz, Tätigkeit, Zahlungsarten und aktuelle Kassenführung.

- ✔️ keine E-Mail notwendig

- ✔️ Ergebnis sofort sichtbar

- ✔️ Gesamtumsatz statt nur Barumsatz prüfen

- ✔️ Bar- und Kartenzahlungen berücksichtigen

- ✔️ passende nächsten Schritte erhalten

Frage 1 von 6

Hinweis: Die Kassenpflicht befindet sich noch im Gesetzgebungsverfahren. Der Check basiert auf dem aktuellen Stand der geplanten Regelung und dient der ersten Orientierung. Er ersetzt keine steuerliche Beratung.

Der Check dient der ersten Orientierung. Die wichtigsten Kriterien sind der Gesamtumsatz im Kalenderjahr, die Art der Tätigkeit, die angenommenen Zahlungsarten und das vorhandene Kassensystem. Bei unsicheren Angaben, gemischten Geschäftsmodellen oder Sonderumsätzen sollte die konkrete Einordnung steuerlich geprüft werden.

Prüfen Sie in wenigen Schritten, ob Ihr Betrieb von der Registrierkassenpflicht 2027 betroffen ist. Entscheidend sind vor allem Gesamtumsatz, Zahlungsarten, aktuelle Kassenführung und der Zeitpunkt, zu dem die Umsatzgrenze überschritten wird.

✔️ Gesamtumsatz prüfen

✔️ Zahlungsarten einordnen

✔️ offene Ladenkasse oder elektronische Kasse bewerten

✔️ Beginn der Kassenpflicht ermitteln

✔️ passende nächsten Schritte erhalten

2. Was ist die Registrierkassenpflicht 2027?

Die Registrierkassenpflicht 2027 bedeutet: Betriebe oberhalb der Umsatzgrenze müssen ihre aufzeichnungspflichtigen Geschäftsvorfälle über ein elektronisches Aufzeichnungssystem erfassen. Für betroffene Unternehmen reicht eine rein manuelle Kassenführung mit offener Ladenkasse künftig nicht mehr aus.

Ziel der neuen Kassenpflicht ist eine bessere Nachvollziehbarkeit von Einnahmen, insbesondere in bargeld- und kartenzahlungsintensiven Branchen. Elektronische Kassensysteme erfassen Geschäftsvorfälle strukturiert, schützen Kassendaten über eine zertifizierte technische Sicherheitseinrichtung und stellen Daten für Prüfungen standardisiert bereit.

Für Betriebe bedeutet das: Die Kasse wird nicht nur zum Zahlungsort, sondern zum zentralen Nachweis- und Dokumentationssystem für Barzahlungen, Kartenzahlungen, Tagesabschlüsse, Belege, Steuerberaterexporte und Betriebsprüfungen.

✔️ Geschäftsvorfälle werden elektronisch aufgezeichnet

✔️ Kassendaten werden durch eine TSE geschützt

✔️ Daten können nach DSFinV-K bereitgestellt werden

✔️ Tagesabschlüsse werden nachvollziehbarer

✔️ Prüfungen durch die Finanzverwaltung werden besser vorbereitet

3. Wer ist von der Kassenpflicht betroffen?

Von der Registrierkassenpflicht betroffen sind Betriebe mit mehr als 100.000 € Gesamtumsatz im Kalenderjahr.

Dazu zählen insbesondere Unternehmen und Selbstständige mit gewerblicher Tätigkeit, freiberuflicher Tätigkeit, land- oder forstwirtschaftlicher Tätigkeit, direktem Kundenkontakt, Barzahlungen, Kartenzahlungen, täglichen Kassiervorgängen, mehreren Verkaufsstellen oder mobilen Verkaufsorten.

Besonders relevant ist die Kassenpflicht für Gastronomie, Einzelhandel, Bäckereien, Metzgereien, Friseure, Kosmetikstudios, Imbisse, Kioske, Foodtrucks, Hofläden, Marktstände, Werkstätten, Dienstleister und viele weitere Betriebe.

Nicht entscheidend ist, ob ein Unternehmen heute bereits eine Kasse nutzt. Entscheidend ist, ob der Gesamtumsatz über der Grenze liegt und ob Geschäftsvorfälle künftig über ein elektronisches Aufzeichnungssystem erfasst werden müssen.

✔️ Gastronomie, Cafés, Bars und Restaurants

✔️ Einzelhandel, Kioske und Fachgeschäfte

✔️ Bäckereien, Metzgereien und Hofläden

✔️ Friseure, Kosmetikstudios und Barber-Shops

✔️ Imbisse, Foodtrucks und Take-away-Betriebe

✔️ Dienstleister und Freiberufler mit Kundenumsätzen

✔️ mobile Verkaufsstellen, Märkte und saisonale Verkaufsflächen

4. Was bedeutet mehr als 100.000 € Gesamtumsatz?

Die Umsatzgrenze bezieht sich nach aktuellem Stand auf den Gesamtumsatz im Kalenderjahr. Das ist ein wichtiger Unterschied zum reinen Barumsatz oder Kassenumsatz.

Das bedeutet: Es zählen nicht nur Einnahmen, die heute über eine Ladenkasse laufen. Auch andere Umsätze können relevant sein, zum Beispiel Rechnungsumsätze, Kartenzahlungen, Umsätze aus mehreren Geschäftsbereichen oder Umsätze aus zusätzlichen Verkaufskanälen.

Für die Vorbereitung sollten Betriebe deshalb nicht nur fragen:

„Wie viel Bargeld nehme ich ein?“

Sondern:

„Wie hoch ist mein gesamter Jahresumsatz?“

✔️ nicht nur Barumsatz betrachten

✔️ nicht nur Kassenumsatz betrachten

✔️ Gesamtumsatz im Kalenderjahr prüfen

✔️ mehrere Geschäftsbereiche zusammen betrachten

✔️ Rechnungsumsätze und Kartenzahlungen mitdenken

✔️ bei Grenzfällen frühzeitig steuerlich prüfen lassen

Beispiele zur Umsatzgrenze

| Beispiel | Einschätzung |

|---|---|

| 85.000 € Gesamtumsatz | aktuell unter der Umsatzgrenze |

| 100.000 € Gesamtumsatz | Grenzfall, genaue Formulierung beachten |

| 120.000 € Gesamtumsatz, davon 30.000 € Bargeld | grundsätzlich betroffen |

| 150.000 € Umsatz fast nur per Kartenzahlung | grundsätzlich betroffen |

| 90.000 € Ladenumsatz + 40.000 € Rechnungsumsatz | als betroffen prüfen |

| Einmaliger Sonderumsatz über der Grenze | Einzelfall und mögliche Befreiung prüfen |

Praxistipp: Wer sich nahe an der Umsatzgrenze bewegt, sollte frühzeitig planen. Gerade bei wachsenden Betrieben kann es schnell passieren, dass die Grenze überschritten wird und eine Umstellung auf ein elektronisches Kassensystem notwendig wird.

5. Ab wann gilt die Registrierkassenpflicht?

Die Registrierkassenpflicht soll ab dem 01.01.2027 gelten.

Für Betriebe, die die Umsatzgrenze bereits 2026 oder früher überschreiten, beginnt die Pflicht ab dem 01.01.2027. Wird die Umsatzgrenze erstmals ab 2027 überschritten, beginnt die Kassenpflicht nach aktuellem Stand ab dem 01.04. des Folgejahres.

Das bedeutet: Ein Betrieb, der im Jahr 2027 erstmals mehr als 100.000 € Gesamtumsatz erzielt, sollte spätestens zum 01.04.2028 ein geeignetes elektronisches Aufzeichnungssystem einsetzen können.

Wichtig ist außerdem: Ein Umsatzrückgang beendet die Kassenpflicht nicht sofort. Nach aktuellem Stand endet die Pflicht erst, wenn die Umsatzgrenze in drei aufeinanderfolgenden Kalenderjahren nicht mehr überschritten wurde.

✔️ Start für viele Betriebe: 01.01.2027

✔️ bei Überschreitung im Jahr 2026 gilt die Pflicht ab 2027

✔️ bei erstmaliger Überschreitung ab 2027 gilt der 01.04. des Folgejahres

✔️ ein einmaliger Umsatzrückgang beendet die Pflicht nicht sofort

✔️ bei schwankenden Umsätzen frühzeitig planen

Beispiele zum Beginn der Kassenpflicht

| Erstmalige Überschreitung der Umsatzgrenze | Beginn der Kassenpflicht |

| 2026 oder früher | 01.01.2027 |

| 2027 | 01.04.2028 |

| 2028 | 01.04.2029 |

| 2029 | 01.04.2030 |

6. Welche Zahlungen müssen über die Kasse erfasst werden?

Die Kassenpflicht betrifft nicht nur Bargeld. Bei kassenpflichtigen Betrieben müssen auch Zahlungen mit Debitkarte und Kreditkarte über das elektronische Aufzeichnungssystem erfasst werden.

Für den Alltag bedeutet das: Verkauf, Zahlung und Kassenaufzeichnung müssen sauber zusammenpassen. Gerade bei Kartenzahlungen ist es wichtig, dass der Betrag nicht manuell und fehleranfällig vom Kassensystem in ein separates Kartenterminal übertragen werden muss.

Überweisungen und Lastschriften, die direkt über ein Bankkonto abgewickelt werden, sind anders zu betrachten als klassische Kassiervorgänge am Verkaufspunkt.

✔️ Bargeld muss über die Kasse erfasst werden

✔️ Debitkarten und Girocard müssen über die Kasse erfasst werden

✔️ Kreditkarten müssen über die Kasse erfasst werden

✔️ Mobile Payment ist in der Regel wie Kartenzahlung einzuordnen

✔️ Überweisungen und Lastschriften sind gesondert zu betrachten

✔️ Kasse und Kartenterminal sollten sauber zusammenarbeiten

Typische Zahlungsarten

| Zahlungsart | Bedeutung für die Kassenpflicht |

| Bargeld | über die Kasse zu erfassen |

| Debitkarte / Girocard | über die Kasse zu erfassen |

| Kreditkarte | über die Kasse zu erfassen |

| Mobile Payment | in der Regel wie Kartenzahlung zu behandeln |

| Überweisung | gesondert zu betrachten |

| Lastschrift | gesondert zu betrachten |

Für Betriebe mit vielen Kartenzahlungen ist eine direkte Integration zwischen Kassensystem und Kartenterminal besonders sinnvoll. So werden Beträge automatisch übertragen, Zahlungen korrekt dem Vorgang zugeordnet und Tagesabschlüsse leichter nachvollziehbar.

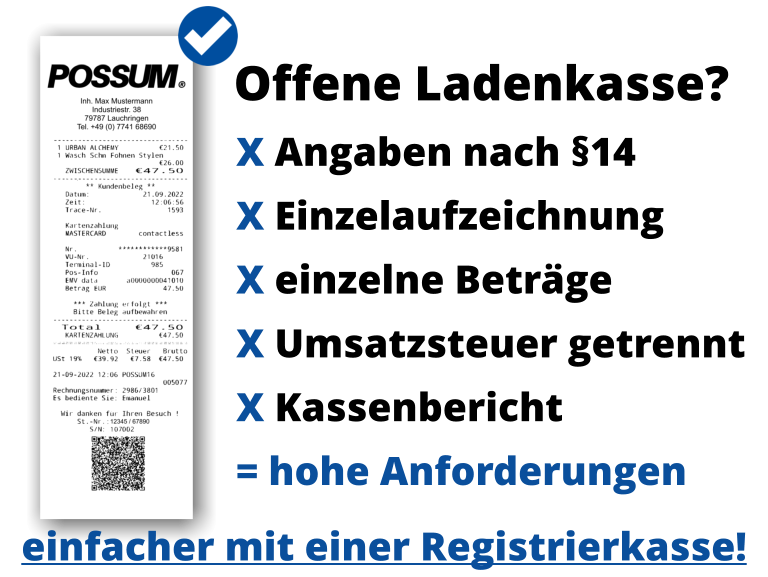

7. Ist die offene Ladenkasse ab 2027 noch erlaubt?

Für Betriebe oberhalb der Umsatzgrenze ist die offene Ladenkasse ab 2027 keine zukunftssichere Lösung mehr. Betroffene Unternehmen benötigen ein elektronisches Aufzeichnungssystem, das die gesetzlichen Anforderungen erfüllt.

Für kleinere Betriebe unterhalb der Umsatzgrenze kann eine offene Ladenkasse weiterhin eine Rolle spielen. Auch dann bleiben die Anforderungen an eine ordnungsgemäße Kassenführung hoch. Einnahmen müssen vollständig, nachvollziehbar, täglich und prüfbar dokumentiert werden.

Wer heute noch mit offener Ladenkasse arbeitet und mehr als 100.000 € Gesamtumsatz erzielt, sollte die Umstellung nicht auf Ende 2026 verschieben. Auswahl, Einrichtung, Schulung und Testbetrieb benötigen Zeit.

✔️ offene Ladenkasse reicht für betroffene Betriebe nicht mehr aus

✔️ kleinere Betriebe unterhalb der Grenze können anders zu bewerten sein

✔️ manuelle Kassenführung bleibt fehleranfällig

✔️ elektronische Systeme erleichtern Tagesabschluss und Nachweise

✔️ frühzeitige Umstellung verhindert Zeitdruck vor dem Stichtag

Offene Ladenkasse im Vergleich zum elektronischen Kassensystem

| Offene Ladenkasse | Elektronisches Kassensystem |

| manuelle Kassenberichte | automatisierte Tagesabschlüsse |

| höheres Fehlerrisiko | strukturierte Transaktionsdaten |

| manuelle Nachweise | digitale Auswertungen |

| mehr Aufwand für Steuerberater | DATEV- und Datenexporte |

| schwieriger bei Wachstum | skalierbar für mehrere Kassenplätze |

| keine TSE bei rein manueller Kasse | TSE-Schutz bei elektronischem System |

8. Welche Anforderungen muss eine elektronische Kasse erfüllen?

Ein Kassensystem für die Registrierkassenpflicht muss mehr leisten als nur Verkäufe erfassen. Es muss den steuerlichen Anforderungen entsprechen und gleichzeitig im betrieblichen Alltag zuverlässig funktionieren.

Wichtig sind ein elektronisches Aufzeichnungssystem nach § 146a AO, eine zertifizierte technische Sicherheitseinrichtung, GoBD-konforme Aufzeichnungen, DSFinV-K-Datenexport, ordnungsgemäße Tagesabschlüsse, Unterstützung der Kassenmeldung, nachvollziehbare Erfassung von Bar- und Kartenzahlungen, digitale oder papierhafte Belege nach geltender Vorgabe, Exportmöglichkeiten für Steuerberater und Finanzverwaltung, regelmäßige Updates und zuverlässiger Support.

✔️ TSE-konforme Aufzeichnung

✔️ GoBD-konforme Datenhaltung

✔️ DSFinV-K-Export für Prüfungen

✔️ Unterstützung der Kassenmeldung

✔️ ordnungsgemäße Tagesabschlüsse

✔️ saubere Erfassung von Bar- und Kartenzahlungen

✔️ DATEV- oder Steuerberater-Schnittstelle

✔️ digitale Belege und Belegprozesse

✔️ regelmäßige Updates und Support

Anforderungen im Überblick

| Anforderung | Warum sie wichtig ist |

| TSE | schützt Kassenvorgänge vor Manipulation |

| GoBD | sorgt für nachvollziehbare und prüfbare Aufzeichnungen |

| DSFinV-K | standardisierter Datenexport für Prüfungen |

| Kassenmeldung | Meldung elektronischer Aufzeichnungssysteme an die Finanzverwaltung |

| Kartenzahlungsintegration | vermeidet manuelle Fehler zwischen Kasse und Terminal |

| digitale Belege | bereitet auf moderne Belegprozesse vor |

| DATEV-Schnittstelle | erleichtert die Zusammenarbeit mit dem Steuerberater |

| Cloud- oder Backoffice-Funktionen | ermöglicht Auswertungen, Artikelpflege und Kontrolle |

| Support | wichtig für Einrichtung, Schulung und laufende Fragen |

9. Was gilt heute schon für elektronische Kassensysteme?

Unabhängig von der neuen Registrierkassenpflicht gelten für elektronische Kassensysteme bereits heute wichtige Anforderungen. Wer ein elektronisches Aufzeichnungssystem nutzt, muss sicherstellen, dass Geschäftsvorfälle vollständig, nachvollziehbar, manipulationsgeschützt und prüfbar gespeichert werden.

Dazu gehören insbesondere TSE, KassenSichV, GoBD, DSFinV-K, Belegausgabe beziehungsweise Belegbereitstellung und die Meldung elektronischer Aufzeichnungssysteme an die Finanzverwaltung.

✔️ elektronische Kassensysteme müssen TSE-konform sein

✔️ Kassendaten müssen nachvollziehbar gespeichert werden

✔️ Daten müssen für Prüfungen exportierbar sein

✔️ Kassen müssen ordnungsgemäß gemeldet werden

✔️ Änderungen und Außerbetriebnahmen sollten sauber dokumentiert werden

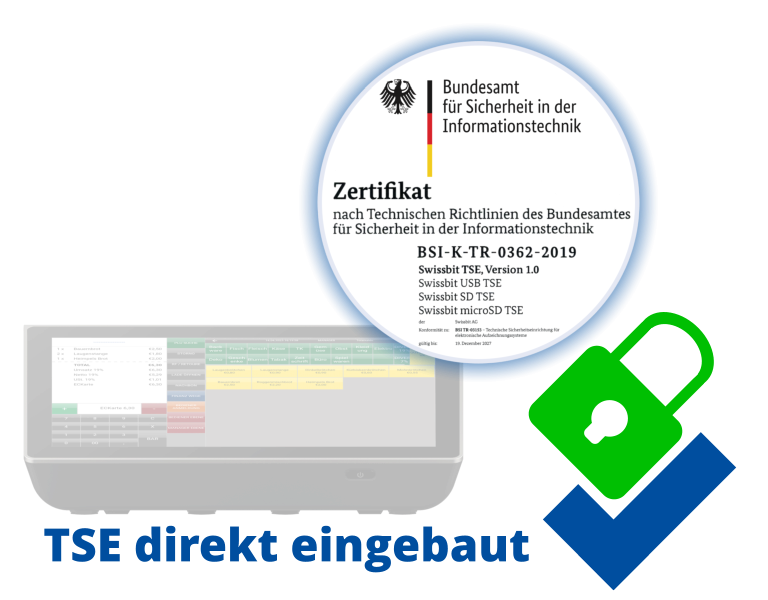

TSE

Die technische Sicherheitseinrichtung schützt Kassenvorgänge vor nachträglicher Manipulation. Elektronische Kassensysteme müssen die relevanten Vorgänge über eine zertifizierte TSE absichern.

GoBD

Die GoBD regeln die ordnungsgemäße Führung und Aufbewahrung elektronischer Aufzeichnungen. Für Kassensysteme bedeutet das unter anderem: Vollständigkeit, Nachvollziehbarkeit, Unveränderbarkeit und Prüfbarkeit der Daten.

DSFinV-K

Die DSFinV-K ist die digitale Schnittstelle der Finanzverwaltung für Kassensysteme. Sie ermöglicht einen standardisierten Export von Kassendaten für Prüfungen.

Kassenmeldung

Elektronische Aufzeichnungssysteme müssen der Finanzverwaltung gemeldet werden. Betriebe sollten prüfen, ob ihre Systeme korrekt gemeldet sind und ob Änderungen, Neuanschaffungen oder Außerbetriebnahmen fristgerecht berücksichtigt werden.

10. Was ändert sich bei Kassenbons und digitalen Belegen?

Die Belegpflicht bleibt ein wichtiger Bestandteil moderner Kassenführung. Gleichzeitig entwickelt sich der klassische Papierbon zunehmend in Richtung digitaler Beleg.

Für Betriebe bedeutet das: Ein zukunftssicheres Kassensystem sollte digitale Belege einfach bereitstellen können – zum Beispiel per QR-Code, E-Mail, Download-Link oder über ein Kundenkonto. Gleichzeitig sollte bei Bedarf weiterhin ein Papierbeleg möglich sein.

Digitale Belege reduzieren Papierverbrauch, vereinfachen die Belegsuche und passen zu modernen Zahlungs- und Kundenprozessen. Besonders im Zusammenspiel mit Kundendisplay, Kartenzahlung und digitalem Tagesabschluss entsteht ein deutlich effizienterer Ablauf.

✔️ digitale Belege werden wichtiger

✔️ QR-Code, E-Mail oder Download-Link können Belegprozesse vereinfachen

✔️ Papierverbrauch kann reduziert werden

✔️ Kunden erhalten moderne Belegoptionen

✔️ Betriebe sollten auf flexible Belegfunktionen achten

11. Welche Branchen sind besonders betroffen?

Gastronomie

Restaurants, Cafés, Bars, Hotels mit Gastronomiebereich und Schnellrestaurants zählen zu den Branchen, die besonders häufig von der Registrierkassenpflicht betroffen sein werden. Wichtig sind schnelle Bedienung, Tischverwaltung, Kartenzahlung, Trinkgeldfunktion, Tagesabschluss und zuverlässige Auswertungen.

✔️ schnelle Bedienung

✔️ Tischverwaltung

✔️ Kartenzahlung inklusive Trinkgeld

✔️ Tagesabschluss

✔️ Auswertungen und Steuerberaterexport

Einzelhandel

Im Einzelhandel geht es um Artikelverkauf, Retouren, Gutscheine, Kartenzahlung, Warenbewegungen und Tagesabschlüsse. Ein modernes Kassensystem hilft, Verkauf, Zahlung und Auswertung sauber zu verbinden.

✔️ Artikelverkauf und Warengruppen

✔️ Retouren und Gutscheine

✔️ Kartenzahlung

✔️ Tagesabschluss

✔️ Waren- und Umsatzanalysen

Bäckerei und Metzgerei

Bäckereien und Metzgereien haben häufig viele kleine Transaktionen pro Tag. Entscheidend sind schnelle Bedienung, einfache Artikelauswahl, robuste Hardware, Kundendisplay, Kartenzahlung und zuverlässige Tagesabschlüsse.

✔️ viele schnelle Kassiervorgänge

✔️ einfache Artikelauswahl

✔️ robuste Hardware

✔️ Kundendisplay

✔️ Kartenzahlung ohne manuelle Betragseingabe

Friseur, Kosmetik und Barber-Shop

Friseure, Kosmetikstudios und Barber-Shops arbeiten oft mit Dienstleistungen, Produktverkauf, Terminen und Trinkgeld. Ein Kassensystem sollte Dienstleistungen, Artikel, Kartenzahlung und Auswertungen einfach abbilden.

✔️ Dienstleistungen und Produkte kassieren

✔️ Trinkgeld sauber abbilden

✔️ Kartenzahlung ermöglichen

✔️ Auswertungen erstellen

✔️ einfache Bedienung im Alltag

Imbiss, Foodtruck und Take-away

Imbisse und mobile Verkaufsstellen benötigen schnelle, robuste und platzsparende Systeme. Besonders wichtig sind einfache Bedienung, mobile Kartenzahlung, zuverlässige Belegerstellung und ein sauberer Tagesabschluss.

✔️ mobile oder kompakte Kassenlösung

✔️ schnelle Bedienung

✔️ integrierte Kartenzahlung

✔️ digitale Belege

✔️ einfacher Tagesabschluss

Kiosk, Hofladen und Marktverkauf

Kioske, Hofläden und Verkaufsstände sollten frühzeitig prüfen, ob sie über der Umsatzgrenze liegen und welche technischen Anforderungen für ihre Verkaufsform gelten. Gerade bei saisonalen oder mobilen Verkäufen kann eine frühzeitige Planung entscheidend sein.

✔️ Umsatzgrenze prüfen

✔️ mobile Einsatzorte berücksichtigen

✔️ Kartenzahlung einplanen

✔️ einfache Bedienung sicherstellen

✔️ saisonale Besonderheiten beachten

Dienstleister und Freiberufler

Auch Dienstleister und Freiberufler können betroffen sein, wenn sie Kundenzahlungen direkt entgegennehmen und der Gesamtumsatz über der Grenze liegt. Dazu können zum Beispiel Studios, Praxen mit Selbstzahlerleistungen, Werkstätten, Beratungsangebote mit Bar- oder Kartenzahlung und andere kundennahe Geschäftsmodelle gehören.

✔️ Kundenumsätze vor Ort prüfen

✔️ Bar- und Kartenzahlungen einordnen

✔️ Gesamtumsatz beachten

✔️ Rechnungsumsätze mitdenken

✔️ Kassenprozess sauber dokumentieren

12. Wie bereiten Sie Ihren Betrieb richtig vor?

Die Kassenpflicht startet nicht erst mit dem Kauf einer Kasse. Eine saubere Umstellung braucht Vorbereitung.

Schritt 1: Umsatz prüfen

Prüfen Sie, ob Ihr Gesamtumsatz im Kalenderjahr mehr als 100.000 € beträgt oder in den nächsten Jahren überschreiten wird.

✔️ Gesamtumsatz berechnen

✔️ mehrere Geschäftsbereiche zusammen betrachten

✔️ Wachstum einplanen

✔️ Grenzfälle steuerlich prüfen lassen

Schritt 2: Zahlungsarten analysieren

Ermitteln Sie, welche Zahlungen Sie annehmen: Bargeld, Debitkarte, Kreditkarte, Mobile Payment, Überweisung oder Lastschrift.

✔️ Bargeld erfassen

✔️ Kartenzahlungen prüfen

✔️ Mobile Payment berücksichtigen

✔️ Überweisungen und Lastschriften getrennt betrachten

Schritt 3: Aktuelle Kassenführung bewerten

Nutzen Sie eine offene Ladenkasse, eine alte Registrierkasse oder bereits ein modernes Kassensystem? Prüfen Sie, ob Ihr System TSE, DSFinV-K, Kassenmeldung und Datenexport unterstützt.

✔️ offene Ladenkasse bewerten

✔️ vorhandene Kasse prüfen

✔️ TSE-Status kontrollieren

✔️ DSFinV-K und Datenexport prüfen

✔️ Kassenmeldung berücksichtigen

Schritt 4: Anforderungen festlegen

Überlegen Sie, welche Funktionen Ihr Betrieb wirklich benötigt: Kartenzahlung, Kundendisplay, digitale Belege, DATEV-Schnittstelle, Cloud-Auswertungen, Artikelverwaltung, mobile Kasse, mehrere Standorte oder Branchenfunktionen.

✔️ Branchenanforderungen erfassen

✔️ Kartenzahlung integrieren

✔️ digitale Belege einplanen

✔️ Steuerberater-Schnittstelle prüfen

✔️ stationäre und mobile Kassenplätze berücksichtigen

Schritt 5: Kassensystem auswählen

Wählen Sie ein System, das nicht nur gesetzeskonform ist, sondern auch zu Ihrem Alltag passt. Eine Kasse muss von Mitarbeitern schnell verstanden werden, im Tagesgeschäft stabil laufen und bei Prüfungen nachvollziehbare Daten liefern.

✔️ einfache Bedienung

✔️ stabile Hardware

✔️ gesetzeskonforme Software

✔️ gute Auswertungen

✔️ zuverlässiger Support

Schritt 6: Einrichtung und Schulung planen

Planen Sie ausreichend Zeit für Stammdaten, Artikel, Steuersätze, Bediener, Zahlungsarten, Beleglayout, DATEV-Export, Kartenzahlung und Mitarbeiterschulung ein.

✔️ Artikel und Warengruppen anlegen

✔️ Steuersätze prüfen

✔️ Bediener einrichten

✔️ Zahlungsarten konfigurieren

✔️ Mitarbeiter schulen

✔️ Testbetrieb einplanen

Schritt 7: Nicht bis Ende 2026 warten

Je näher der Stichtag rückt, desto stärker werden Nachfrage, Lieferzeiten und Umstellungsdruck. Wer früh beginnt, hat mehr Auswahl und kann die Umstellung kontrolliert im laufenden Betrieb testen.

✔️ mehr Auswahl bei Systemen

✔️ weniger Zeitdruck

✔️ bessere Planung

✔️ saubere Schulung

✔️ weniger Risiko im laufenden Betrieb

13. Mit POSSUM auf die Kassenpflicht 2027 vorbereitet sein

POSSUM Kassensysteme sind für Betriebe entwickelt, die eine moderne, einfache und gesetzeskonforme Kassenlösung benötigen. Ob Gastronomie, Einzelhandel, Bäckerei, Friseur, Imbiss, Foodtruck, Hofladen oder Dienstleistungsbetrieb: POSSUM unterstützt Sie bei der Umstellung auf ein elektronisches Kassensystem.

Mit POSSUM erhalten Sie Kassensoftware, passende Hardware, TSE-Unterstützung, Kartenzahlung, digitale Belege, DATEV-Schnittstelle, Auswertungen und persönlichen Support aus einer Hand.

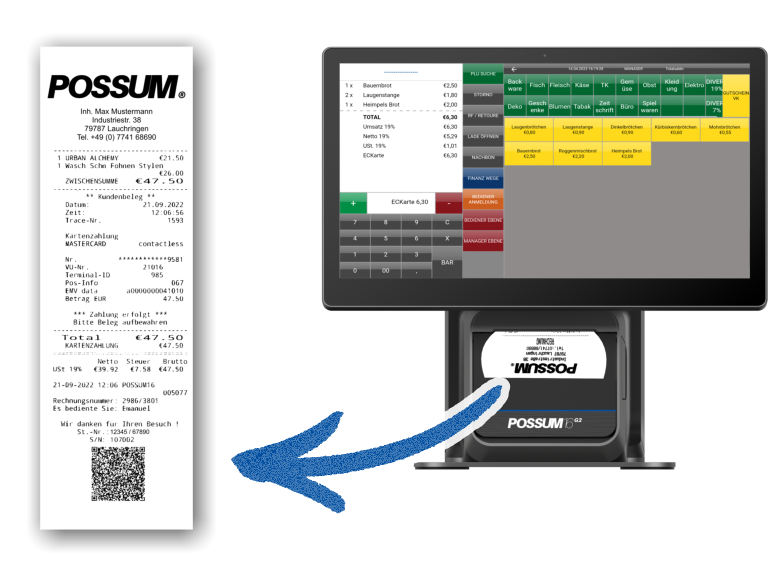

Besonders wichtig für die Kassenpflicht 2027: POSSUM verbindet Kassensystem und Kartenzahlung in einem durchgängigen Ablauf. Der Zahlbetrag kann automatisch an das Kartenterminal übertragen werden, Zahlungen werden dem Kassenvorgang zugeordnet und der Tagesabschluss bleibt nachvollziehbar.

✔️ TSE-konforme Kassensysteme

✔️ integrierte Kartenzahlung

✔️ automatische Übergabe des Zahlbetrags ans Terminal

✔️ digitale Belege

✔️ DATEV-Schnittstelle

✔️ DSFinV-K-Unterstützung

✔️ einfache Bedienung

✔️ stationäre und mobile Kassensysteme

✔️ Cloud-Auswertungen und Artikelpflege

✔️ persönliche Einrichtung und Schulung

✔️ Support an 365 Tagen im Jahr

-

1

Gibt es ab 2027 eine Registrierkassenpflicht?

Ja. Ab dem 01.01.2027 kommt die Registrierkassenpflicht für Betriebe mit mehr als 100.000 € Gesamtumsatz. Betroffene Unternehmen müssen ein elektronisches Aufzeichnungssystem einsetzen, das die steuerlichen Anforderungen erfüllt.

-

2

Wer ist von der Registrierkassenpflicht betroffen?

Betroffen sind Betriebe mit mehr als 100.000 € Gesamtumsatz im Kalenderjahr. Besonders relevant ist die Pflicht für Unternehmen mit direktem Kundenkontakt, Barzahlungen, Kartenzahlungen oder täglichen Kassiervorgängen.

-

3

Gilt die Kassenpflicht nur für Gastronomie und Einzelhandel?

Nein. Gastronomie und Einzelhandel sind besonders sichtbar betroffen, aber die Kassenpflicht kann auch Dienstleister, Freiberufler, land- und forstwirtschaftliche Direktvermarkter, Hofläden, Marktstände, Friseure, Kosmetikstudios, Imbisse, Kioske, Werkstätten und viele weitere Betriebe betreffen.

-

4

Zählt nur der Barumsatz oder der gesamte Umsatz?

Entscheidend ist nach aktuellem Stand der Gesamtumsatz im Kalenderjahr. Betriebe sollten deshalb nicht nur den Barumsatz betrachten, sondern alle relevanten Umsätze des Unternehmens prüfen.

-

5

Gilt die Grenze ab 100.000 € oder über 100.000 €?

Die geplante Regelung stellt auf mehr als 100.000 € Gesamtumsatz ab. Betriebe, die genau an der Grenze liegen, sollten die finale gesetzliche Formulierung prüfen und die Entwicklung des Umsatzes genau beobachten.

-

6

Müssen Kartenzahlungen über die Kasse laufen?

Ja. Bei kassenpflichtigen Betrieben müssen auch Zahlungen mit Debitkarte und Kreditkarte über das elektronische Aufzeichnungssystem erfasst werden. Deshalb ist eine direkte Verbindung zwischen Kassensystem und Kartenterminal besonders sinnvoll.

-

7

Sind Überweisungen und Lastschriften ebenfalls Kassenumsätze?

Überweisungen und Lastschriften, die direkt über ein Bankkonto abgewickelt werden, sind anders zu betrachten als Bar- und Kartenzahlungen am Verkaufspunkt. Für viele Betriebe ist deshalb eine saubere Trennung der Zahlungsarten wichtig.

-

8

Ab wann gilt die Kassenpflicht, wenn ich 2026 bereits über 100.000 € Umsatz habe?

Wer die Umsatzgrenze bereits 2026 oder früher überschreitet, sollte sich auf den Start der Kassenpflicht ab dem 01.01.2027 vorbereiten.

-

9

Was passiert, wenn ich die Umsatzgrenze erst 2027 überschreite?

Wird die Umsatzgrenze erstmals 2027 überschritten, beginnt die Kassenpflicht nach aktuellem Stand ab dem 01.04.2028. Bei erstmaliger Überschreitung in späteren Jahren gilt entsprechend der 01.04. des Folgejahres.

-

10

Endet die Kassenpflicht sofort, wenn mein Umsatz wieder unter 100.000 € fällt?

Nein. Ein einmaliger Umsatzrückgang beendet die Kassenpflicht nicht sofort. Nach aktuellem Stand endet sie erst, wenn die Umsatzgrenze in drei aufeinanderfolgenden Kalenderjahren nicht mehr überschritten wurde.

-

11

Ist die offene Ladenkasse ab 2027 noch erlaubt?

Für Betriebe oberhalb der Umsatzgrenze reicht eine offene Ladenkasse künftig nicht mehr aus. Kleinere Betriebe unterhalb der Grenze können weiterhin eine offene Ladenkasse nutzen, müssen ihre Einnahmen aber weiterhin ordnungsgemäß, vollständig und nachvollziehbar dokumentieren.

-

12

Welche technischen Anforderungen muss die Kasse erfüllen?

Die Kasse muss ein elektronisches Aufzeichnungssystem sein, das die gesetzlichen Anforderungen erfüllt. Wichtig sind insbesondere TSE, GoBD-konforme Aufzeichnungen, DSFinV-K, Kassenmeldung, Datenexport und nachvollziehbare Tagesabschlüsse.

-

13

Reicht eine einfache Registrierkasse?

Eine einfache Registrierkasse reicht nur, wenn sie die gesetzlichen Anforderungen erfüllt und zum Betrieb passt. Viele Unternehmen profitieren von einem modernen POS-Kassensystem, das Kasse, Kartenzahlung, Beleg, Auswertung und Steuerberaterexport kombiniert.

-

14

Was ist eine TSE?

TSE steht für technische Sicherheitseinrichtung. Sie schützt Kassenvorgänge vor nachträglicher Manipulation und ist für elektronische Kassensysteme ein zentraler Bestandteil der gesetzlichen Anforderungen.

-

15

Was ist DSFinV-K?

DSFinV-K ist die digitale Schnittstelle der Finanzverwaltung für Kassensysteme. Sie ermöglicht einen einheitlichen Export von Kassendaten für Prüfungen.

-

16

Was ist die Kassenmeldung?

Elektronische Aufzeichnungssysteme müssen der Finanzverwaltung gemeldet werden. Betriebe sollten prüfen, ob ihre Kasse korrekt gemeldet ist und ob Änderungen, Neuanschaffungen oder Außerbetriebnahmen berücksichtigt werden

-

17

Gibt es Ausnahmen von der Kassenpflicht?

Es sind Befreiungsmöglichkeiten und Ausnahmen für besondere Fälle vorgesehen. Das kann zum Beispiel bei besonderen Härtefällen, einmaligen Sonderumsätzen oder bestimmten Konstellationen relevant sein. Betriebe sollten solche Fälle individuell prüfen lassen.

-

18

Was passiert, wenn ich keine geeignete Kasse einsetze?

Wer trotz Kassenpflicht kein geeignetes elektronisches Aufzeichnungssystem nutzt, riskiert steuerliche und bußgeldrechtliche Folgen. Zusätzlich können Fehler in der Kassenführung bei Prüfungen zu erheblichen Problemen führen.

-

19

Warum sollte ich nicht bis Ende 2026 warten?

Viele Betriebe werden gleichzeitig eine passende Kasse suchen, bestellen, einrichten und schulen müssen. Wer früh startet, hat mehr Auswahl, weniger Zeitdruck und kann die Umstellung im laufenden Betrieb testen.

-

20

Welche Vorteile hat ein modernes Kassensystem außer der Gesetzeskonformität?

Ein modernes Kassensystem spart Zeit, reduziert Fehler, vereinfacht Tagesabschlüsse, verbindet Kartenzahlung und Kasse, unterstützt Steuerberaterexporte, liefert Auswertungen und erleichtert die Steuerung des Betriebs.

-

21

Ist POSSUM für die Registrierkassenpflicht geeignet?

POSSUM Kassensysteme unterstützen Betriebe bei der Umstellung auf ein modernes elektronisches Kassensystem. Dazu gehören TSE-Unterstützung, digitale Belege, DATEV-Schnittstelle, integrierte Kartenzahlung, Auswertungen, Einrichtung, Schulung und Support.

15. Quellen und aktueller Stand

Diese Seite wird regelmäßig aktualisiert. Grundlage sind der öffentlich bekannte Stand zur geplanten Registrierkassenpflicht, bestehende Regelungen zu elektronischen Aufzeichnungssystemen, die Abgabenordnung, die Kassensicherungsverordnung, Informationen zur Kassenmeldung sowie fachliche Entwicklungen rund um TSE, GoBD und DSFinV-K.

Der Koalitionsvertrag hat die Registrierkassenpflicht ab 2027 politisch angekündigt. Die konkrete gesetzliche Ausgestaltung befindet sich noch im Verfahren. Sobald finale gesetzliche Vorgaben veröffentlicht sind, wird diese Seite entsprechend angepasst.